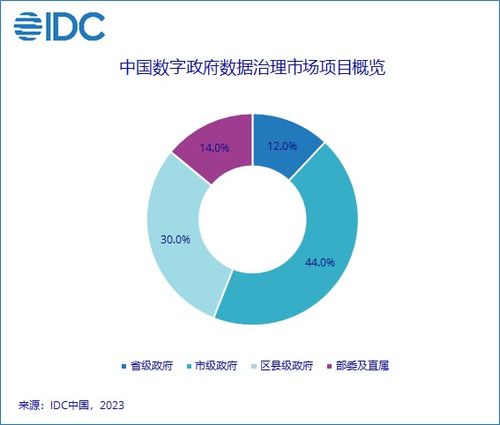

根据国际数据公司(IDC)发布的《中国数字政府大数据及数据治理市场份额,2022》报告,随着“数字中国”建设的深入推进,数据作为新型生产要素的地位日益凸显。2022年,中国数字政府大数据及数据治理市场整体规模持续扩大,其中数据处理作为整个数据价值链的核心环节,其市场格局、技术演进与竞争态势呈现出新的特点。

一、市场总体概览:数据处理成为增长核心引擎

2022年,在数字政府数据资源体系加速构建的背景下,政府对数据融合、数据加工、数据质量提升的需求激增。数据处理市场,作为连接数据采集存储与数据分析应用的关键“加工厂”,成为整个大数据及数据治理市场中增长最快、创新最活跃的板块之一。IDC报告显示,数据处理相关解决方案(包括数据集成、数据开发、数据质量、主数据管理等)的采购与部署规模显著增长,是驱动市场整体扩张的主要动力。

二、市场份额与竞争格局

从市场份额来看,数据处理市场呈现“多方竞逐,生态协作”的格局,主要参与者可分为以下几类:

- 头部云厂商与综合技术服务商:以华为云、阿里云、腾讯云、浪潮、新华三等为代表。它们依托强大的云计算基础设施和完整的“云数一体”产品栈,提供从数据集成(ETL/ELT)、数据开发、数据治理到数据服务的一站式平台解决方案。这类厂商凭借在政务云市场的深厚积累、对政府业务的深刻理解以及大规模项目的交付能力,占据了市场的主要份额。其优势在于提供稳定、安全、可信的政府级数据处理平台,并能够与底层IaaS和上层政务应用深度协同。

- 专业的独立数据软件与服务商:如星环科技、东方国信、百分点科技等。这类厂商通常专注于大数据与数据治理领域,在数据处理的核心技术(如分布式计算、实时数据处理、数据质量管理)上具有独特优势。它们的产品往往更灵活、更深度适配特定复杂场景(如多源异构数据融合、实时决策支持),通过提供专业化的工具和咨询服务,在细分领域和特定部委、地方政府项目中占据重要地位。

- 传统数据库与数据仓库厂商:以甲骨文、Teradata(在中国市场通过合作伙伴运营)等为代表。它们在政府传统数据分析库建设中仍有存量市场,尤其在结构化数据处理和复杂分析场景中保有影响力。但随着国产化替代和云原生、湖仓一体等新架构的普及,其市场空间受到挤压,正在积极向云化和与本土生态融合转型。

三、数据处理技术趋势与需求热点

2022年,政府数据处理需求呈现以下鲜明趋势,直接影响市场份额的分配:

- 实时化与流批一体:应急管理、交通调度、市场监管等领域对实时数据反馈的需求迫切,推动流数据处理(Stream Processing)技术和流批一体架构的采用率提升。能够提供低延迟、高吞吐量实时数据处理能力的厂商获得竞争优势。

- 智能化与自动化:利用AI/ML技术实现数据质量自动侦测与修复、元数据自动发现与关联、数据血缘自动梳理等,成为提升数据处理效率的关键。融入AI能力的数据治理平台更受青睐。

- 云原生与湖仓一体:基于云原生架构的数据处理平台因其弹性、敏捷和成本效益,成为新建项目的主流选择。打破数据湖与数据仓库壁垒的“湖仓一体”架构,因其能同时支持灵活探索与高性能分析,正被越来越多的政府大数据平台采纳。

- 数据要素化驱动下的加工处理:为促进数据要素流通与价值释放,政府对数据脱敏、隐私计算、数据确权与定价相关的“加工处理”服务需求开始萌芽,为市场开辟了新的增长空间。

四、挑战与展望

尽管市场增长迅速,但也面临数据标准不一、系统烟囱林立导致处理复杂度高、数据安全与隐私保护要求严苛等挑战。数据处理市场的竞争将不止于工具和平台,更延伸至对政务业务场景的深度融合能力、数据运营服务能力以及构建开放共赢生态的能力。在政策驱动与技术创新的双轮推动下,能够提供安全可信、敏捷智能、业务导向的一体化数据处理与治理解决方案的厂商,将在未来的数字政府市场中占据更有利的位置。